税制上の優遇措置

Incentives

学校法人五島育英会(東京都市大学グループ)は、文部科学大臣より特定公益増進法人および税額控除対象法人の証明を受けており、

当法人に対する寄付金は、確定申告を行うことにより以下の税制上の優遇措置が受けられます。

また、一部の地方公共団体では、個人住民税の税額控除の対象となります。

個人の方

所得税の寄付金控除として、 「税額控除」 と「所得控除」のいずれかを選択することができます。

また、条例に該当する地域にお住まいの方は、住民税の寄付金税額控除を受けることも可能です。

※いずれの控除を受ける場合も、確定申告が必要となります。

■所得税の寄付金控除

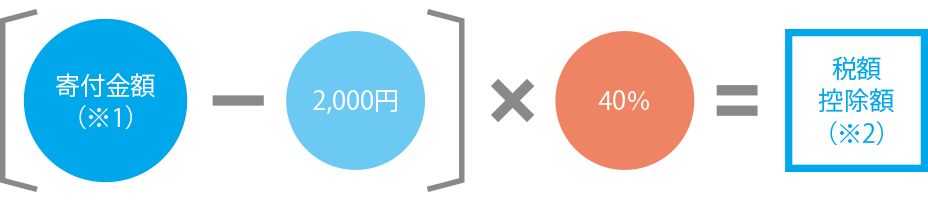

税額控除(税額控除対象法人に対する寄付制度)

寄付金額を基礎に算出した控除額を、税率に関係なく税額から直接控除するため、所得控除制度と比較して多くの方において減税効果が大きい制度です。

(※1)総所得金額等の40%が限度になります。

(※2)その年分の所得税額の25%が限度となります。

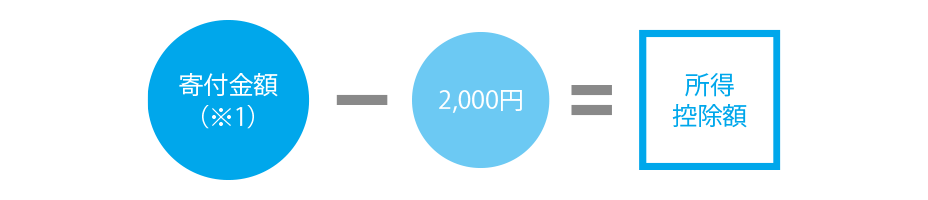

所得控除(特定公益増進法人に対する寄付制度)

所得控除を行った後に税率を掛けるため、所得控除に対して寄付金額が大きい場合に減税効果が大きい制度です。

■住民税の寄付金

税額控除

当法人あるいは設置校に対する寄付金を、住民税の寄付金税額控除の対象として指定している自治体は現在、東京都・神奈川県・長野県・世田谷区・横浜市・川崎市・塩尻市となっております。これらの自治体にご在住の方が、当法人あるいは設置校に対して寄付された場合、次の計算式により住民税の寄付金税額控除を受けることができます。

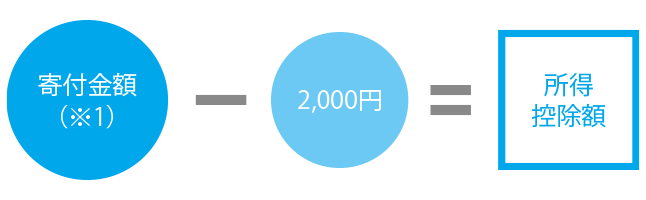

税額控除(個人住民税税額控除制度)

(※3)総所得金額等の30%が限度になります。

(※4)都道府県指定の寄付金は4%、市区町村指定の寄付金は6%、双方指定の寄付金は10%。

お住まいの都道府県・市区町村により異なりますので、詳細は各自治体にお問い合わせください。

税制上の優遇措置を受ける方法

所得税の寄付金控除と住民税の寄付金税額控除の適用を受ける場合は、確定申告が必要になります。

詳細については、税務署等へお問い合わせください。

必要書類

- ・寄付受領書

- ・「特定公益増進法人の証明書」の写し (所得控除の適用を受ける場合に必要)

- ・「税額控除に係る証明書」の写し (税額控除の適用を受ける場合に必要)

※上記書類は、寄付受領後に寄付申込書記載の宛名へ発送させていただきます。再発行はできかねますので確定申告まで大切に保管いただきますようお願い申し上げます。

法人の方

特定公益増進法人に対する寄付制度と、受配者指定寄付金のいずれかにより、寄付金を損金に算入することができます。

特定公益増進法人に対する

寄付制度

損金算入限度額(※5)=((a)資本基準額+(b)所得基準額)×1/2

(a) 資本基準額=資本金額(期末資本金額+期末資本積立金額)×事業年度月数÷12ヶ月×3.75/1,000

(b) 所得基準額=当期所得金額×6.25/100

(※5)一般の寄付金とは別枠で算入できます。

必要書類

- ・寄付受領書

- ・「特定公益増進法人の証明書」の写し

受配者指定寄付金

寄付金額全額を損金に算入できる制度です。詳細は日本私立学校振興・共済事業団のWebページをご参照ください。

![]()

〒158-8557 東京都世田谷区玉堤1-28-1

東京都市大学内

TEL:03-5707-0104(代表)

FAX:03-5707-2222

Copyright © Gotoh Educational Corporation. All Rights Reserved.